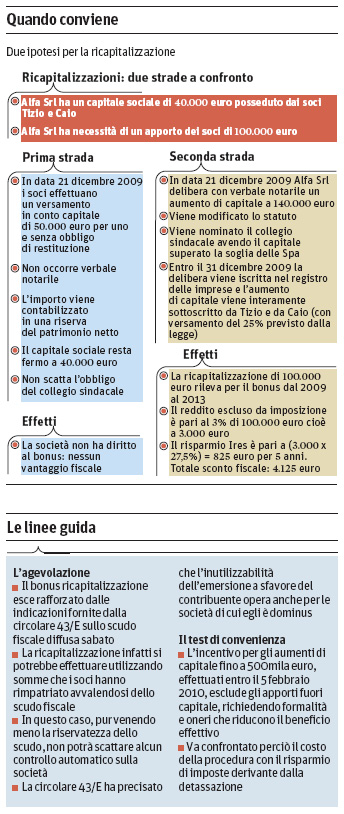

Il bonus sulla ricapitalizzazione esce rafforzato dalle nuove interpretazioni in materia di scudo fiscale. Le tutele si ricavano dalla circolare 43/E diffusa sabato dalle Entrate, nella parte in cui si escludono controlli automatici sulla società nel caso di adesione del socio che ha una posizione significativa (si veda «Il Sole 24 Ore» dell'11 ottobre). Contribuenti e professionisti stanno lavorando ai test di convenienza sul bonus ricapitalizzazioni. L'incentivo per gli aumenti di capitale fino a 500mila euro, effettuati entro il 5 febbraio 2010, esclude gli apporti fuori capitale, richiedendo formalità e oneri che riducono il beneficio effettivo. Occorre, dunque, confrontare il costo dell'atto notarile con il risparmio di imposte derivante dalla detassazione.

Le operazioni interessate

La manovra d'estate ha previsto un'agevolazione per le società di capitali e di persone che aumentano il proprio capitale mediante conferimenti in base agli articoli 2342 e 2464 del Codice civile.

Il beneficio è limitato agli aumenti di capitale sottoscritti da parte di persone fisiche; non è necessario che si tratti di soggetti già soci al momento della delibera e neppure di privati non imprenditori. In presenza, nella società, sia di persone fisiche sia di società, il bonus è commisurato alla quota sottoscritta dalle prime.

Per usufruire dell'incentivo occorre un formale aumento di capitale sociale, deliberato con verbale notarile e comportante una modifica dello statuto o dei patti sociali. L'aumento del capitale è certamente agevolato anche se conseguente a un abbattimento per copertura di perdite (articoli 2446 e 2482-bis del Codice civile). Il conferimento a liberazione del capitale sottoscritto può eseguirsi in denaro oppure mediante apporto di beni in natura (per esempio con immobili e crediti).

Il test di convenienza

Nelle società a base ristretta, la prassi prevede generalmente che i soci ricapitalizzino la partecipata (anche per ripianare perdite) versando somme in conto capitale o a fondo perduto, che incrementano il patrimonio netto, ma non il capitale sociale.

Queste operazioni, sicuramente meno onerose in quanto non richiedono modifiche statutarie, atto notarile e variazione dei documenti aziendali, non possono però usufruire del nuovo incentivo fiscale.

Per svolgere un test di convenienza tra le due strade, va considerato che il formale aumento di capitale costituisce intervento preferito dal sistema bancario, dato che l'eventuale restituzione ai soci è soggetta a ben più stringenti vincoli legali.

Per le società a responsabilità limitata di minori dimensioni, infine, si deve tenere conto dell'obbligo di nomina del collegio sindacale se il capitale raggiunge 120mila euro.

La ricapitalizzazione si potrebbe inoltre effettuare utilizzando somme che i soci hanno rimpatriato avvalendosi dello scudo fiscale. In questo caso, pur venendo meno la riservatezza dello scudo, non potrà scattare alcun controllo automatico sulla società: la circolare 43/E ha infatti precisato che l'inutilizzabilità dell'emersione a sfavore del contribuente opera anche per le società di cui egli è dominus.

Sono agevolati gli aumenti eseguiti tra il 5 agosto 2009 e il 5 febbraio 2010. L'operazione si perfeziona con la sottoscrizione, per la quale è richiesto, nelle società di capitali, il versamento di almeno il 25% dell'importo in denaro (o il conferimento dei beni in natura). È inoltre necessario – sempre per le società di capitali – che la delibera risulti iscritta nel registro delle imprese (articolo 2436).

Il meccanismo

Il 3% dell'aumento di capitale (fino a 500mila euro) costituisce una deduzione dal reddito di impresa che si applica nell'esercizio in cui si è perfezionata l'operazione e nei quattro successivi: in totale, un 15% dell'aumento viene escluso dalla formazione del reddito della società.

Se l'aumento è pari o supera il tetto di 500mila euro, il 3% si calcolerà sull'importo massimo (15mila euro all'anno per cinque anni), con un vantaggio (Ires al 27,5%) di 20.625 euro ripartito in cinque esercizi.

È dubbio se l'agevolazione si estenda all'Irap. La legge, con una formulazione imprecisa, parla di esclusione da «imposizione fiscale», il che potrebbe far ricomprendere nella detassazione il tributo regionale.

In caso di esercizio chiuso in perdita il bonus si traduce in un aumento dell'importo riportabile nei cinque esercizi successivi, ovvero senza limiti temporali per le società neocostituite.